Nama : Siti Kamaliah NPM : 0218123014

Dosen Pengampu : Iis Rostiawati, S.E.,M.M

APAKAH BIAYA & PENGELOLAAN BIAYA?

- Biaya (Cost) adalah sumberdaya yang dikorbankan untuk mencapai tujuan tertentu.

- Biaya biasanya diukur dalam satuan moneter seperti rupiah atau dollar.

- Pengelolaan Biaya Proyek (Project Cost Management) adalah proses-proses yang dibutuhkan untuk menjamin bahwa proyek dapat diselesaikan dengan anggaran yang telah disetujui.

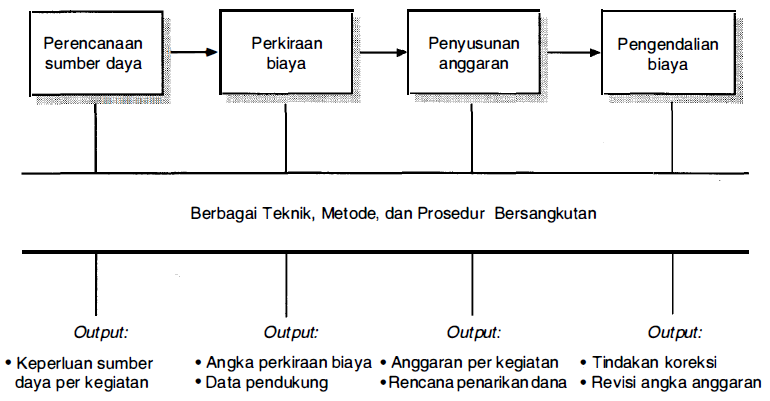

PROSES PENGELOLAAN BIAYA PROYEK

- Estimasi Biaya: mengestimasi biaya dari sumber daya yang digunakan untuk menyelesaikan sebuah proyek.

- Penentuan Anggaran: mengalokasikan estimasi biaya ke detail pekerjaan, untuk kemudian diukur kinerjanya.

- Pengendalian Biaya: Mengendalikan perubahan terhadap anggaran proyek.

PRINSIP DASAR PENGELOLAAN BIAYA

- Profit/keuntungan: Pendapatan dikurangi pengeluaran.

- Margin Profit: rasio pendapatan terhadap profit.

- Siklus hidup pembiayaan: Total biaya untuk memiliki sebuah produk/layanan (total cost of ownership), atau biaya pengembangan ditambah support.

- Cash flow analysis: menentukan estimasi biaya dan keuntungan tahunan untuk sebuah proyek, dan cash flow yang dihasilkan.selama setahun.

- Tangible cost or benefits adalah biaya atau keuntungan organisasi mudah diukur dengan rupiah/dollar.

- Intangible cost or benefits adalah biaya atau keuntungan organisasi yang sulit diukur dengan rupiah/dollar.

- Direct costs adalah biaya yang langsung berelasi dengan memproduksi produk dan layanan.

- Indirect costs adalah biaya yang tidak langsung berelasi dengan produk atau layanan

PROSES-PROSES DALAM MANAJEMEN BIAYA PROYEK

PROSES 1 : ESTIMASI BIAYA

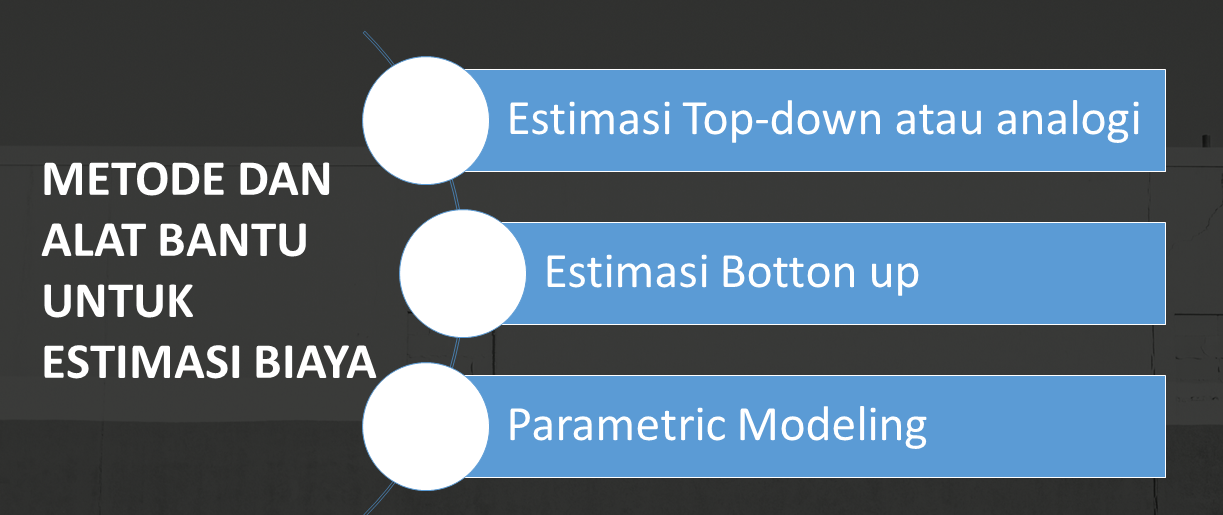

- Salah satu keluaran dari manajemen biaya proyek yang paling penting adalah suau perkiraan (estimasi biaya)

- Ada beberapa jenis perkiraan biaya dan alat bantu (tool) serta teknik yang dapat digunakan untuk membantu menyusun estimasi biaya.

- Adalah penting juga untuk disusun suatu rencana manajemen biaya yang menguraikan bagaimana variasi pengaturan biaya atas suatu proyek.

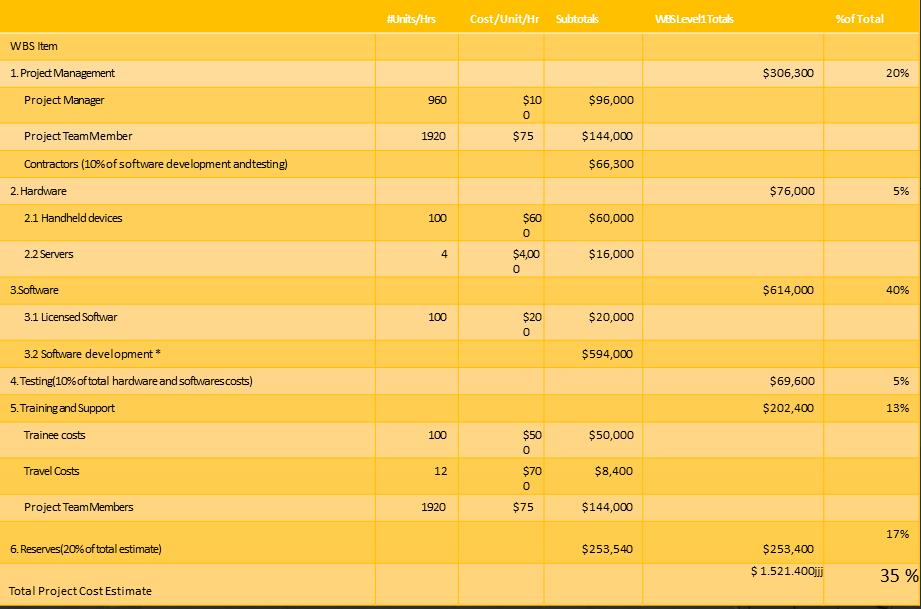

Contoh Cost Estimate

PENENTUAN ANGGARAN

- Mengalokasikan estimasi biaya proyek ke aktifitas pekerjaan yang dilakukan.

- WBS dibutuhkan untuk mengalokasikan biaya, karena WBS mendefiniskan aktifitas pekerjaan.

- Tujuannya adalah menghasilkan cost baseline.

- Cost Baseline digunakan manajer untuk memonitor dan memastikan kinerja dari biaya

MENYUSUN ANGGARAN BIAYA

- Pernyataan cakupan proyek

- WBS dan penjelasannya

- Estimasi biaya kegiatan dan rincian pendukungnya

- Jadwal proyek: digunakan untuk melakukan agregasi biaya pada setiap periode

- Kalender sumber daya

- Kontrak: Berkaitan dengan produk atau hasil apa saja yang telah dibeli. dan berapa biayanya

MENGENDALIKAN BIAYA

Hal-hal yang dilakukan saat mengendalikan biaya:

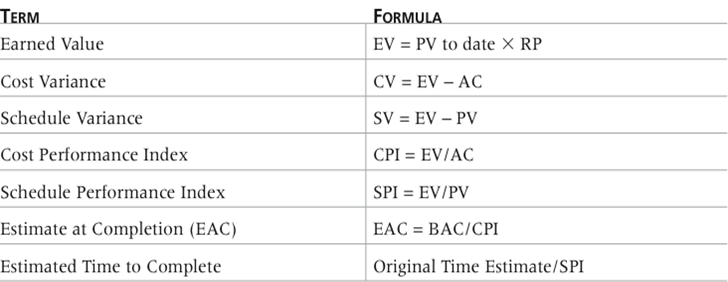

EARNED VALUE MANAGEMENT (EVM)

- EVM adalah tehnik pengukuran kinerja proyek yang mengintegrasikan ruang lingkup, waktu dan biaya.

- Dengan sebuah baseline (rencana awal ditambah perubahan yang telah disetujui), kita bisa menentukan seberapa baik sebuah proyek dalam memenuhi targetnya.

- Dengan EVM kita harus secara rutin memasukan informasi aktual.

Pengendalian Biaya

FORMULA EARNED VALUE

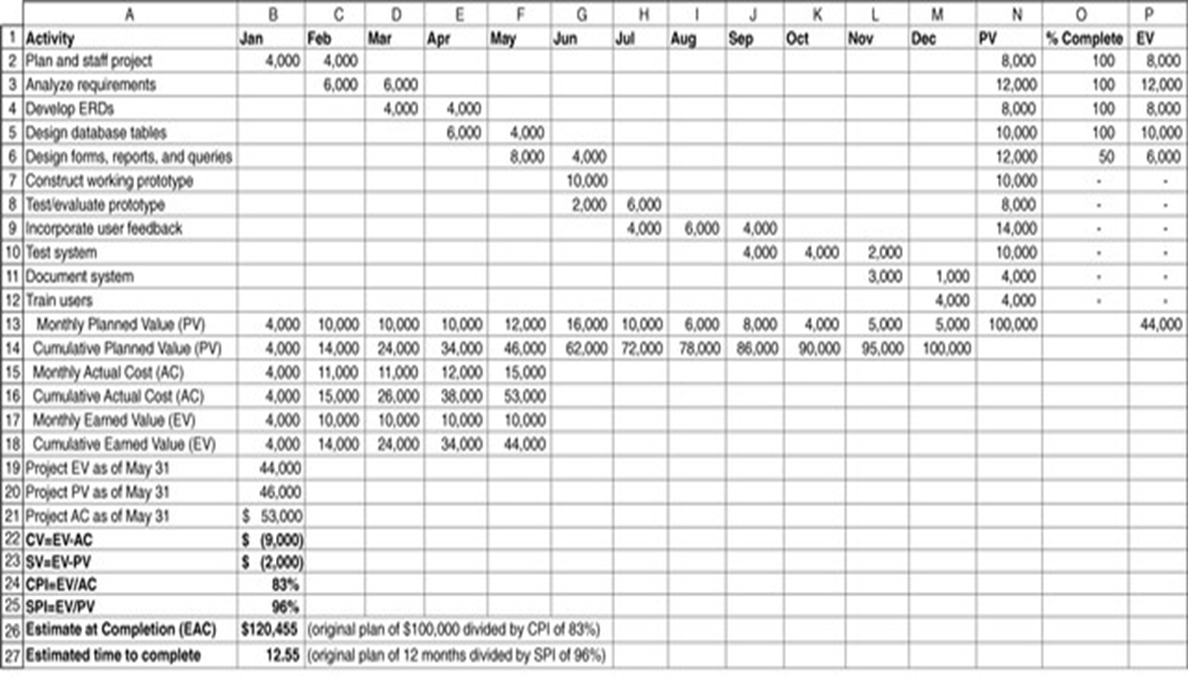

Contoh Perhitungan Earned Value

*Proyek direncanakan berjalan selama 1 tahun Proyek

*sudah berjalan selama 5 bulan

Pengendalian Biaya

Pengendalian biaya dapat dilakukan melalui:

- Dokumen perkiraan arus kas

- Pembayaran uang muka

- Pembayaran hasil pekerjaan

- Pekerjaan tambah kurang

- Penyesuaian harga

- Denda dan ganti rugi

- Kompensasi

- Perubahan kontrak

Ada dua faktor yang berpengaruh terhadap penyusunan anggaran biaya suatu bangunan yaitu:

- Faktor Teknis

- Faktor Non-Teknis

Jenis Anggaran Biaya

- Anggara biaya raba / perkiraan

Anggaran biaya raba digunakan untuk bermacam-macam maksud, tergantung untuk keperluan siapa anggaran tersebut dibuat. Anggaran biaya raba dapat pula dipakai sebagai pembanding/kontrol pada waktu menghitung anggaran biaya pasti.

Biasanya pemberi tugas, menggunakan anggaran biaya raba untuk keperluan :

- Perkiraan penanaman modal dan perkiraan biaya yang harus disediakan

- Kelayakan dari segi ekonomi bangunan/pro-yek.

Perencana, menggunakan anggaran biaya raba untuk keperluan :

- Sebagai bahan untuk perencanaan bangunan lebih lanjut.

- Untuk pemilihan alternatif perencanaan.

Kontraktor, menggunakan anggaran biaya raba untuk keperluan :

- Menentukan keputusan ikut tidaknya dalam pelelangan

- Memperkirakan modal dalam pelaksanaan pembangunan.

Cara Perhitungan Anggaran Biaya Raba

Untuk menghitung anggaran biaya terlebih dahulu perlu didata bahan yang diperlukan termasuk harga bangunan sejenis yang ada. Selanjutnya perlu ditetapkan ukuran pokok berdasarkan gambar prarencana yang akan dipakai sebagai dasar perhitungan untuk menentukan harga satuan pe-kerjaan. Yang dimaksud dengan ukuran pokok, pada umumnya tergantung dari jenis bangunan yang akan dihitung. Misalnya untuk bangunan ge-dung, yang dipakai sebagai ukuran pokok adalah luas lantai per m2, luas atap per m2.

- Anggaran biaya pasti / definitif

Penyusunan anggaran biaya pasti berbeda dengan penyusunan anggaran biaya raba, baik mengenai bahan-bahan yang diperlukan mau-pun cara penyusunan dari anggaran tersebut. Anggaran biaya pasti harus disusun seteliti dan secermat mungkin, karena hasil yang di-\harapkan adalah harga bangunan pasti atau harga bangunan yang sebenarnya.

Bahan-Bahan yang Diperlukan untuk Penyusunan Anggaran Biaya Pasti

- Peraturan dan syarat-syarat.

- Gambar rencana/gambar bestek.

- Berita acara/risalah penjelasan pekerjaan (untuk bangunan yang dilelangkan).

- Buku analisa BOW atau lainnya.

- Peraturan-peraturan normalisasi yang bersangkutan.

- Syarat-syarat lain yang diperlukan.

Cara Menyusun Anggaran Biaya Pasti

Perhitungan yang dibuat untuk menyusun Anggaran Biaya Pasti akan menghasilkan suatu biaya/harga bangunan dan dengan biaya/harga tersebut untuk pelaksanaan. Oleh karena itu, anggaran biaya pasti harus disusun dengan teliti, rinci dan selengkap-lengkapnya.

Penyusunan Anggaran Biaya Pasti dilaksanakan dengan cara pembuatan daftar-daftar sebagai berikut:

- Daftar Harga Satuan Bahan (Daftar I)

- Daftar Harga Satuan Upah Tenaga (Daftar II).

- Daftar harga satuan bahan dan upah tenaga kerja pada tiap satuan pekerjaan (Daftar III).

- Daftar volume dan harga satuan pekerjaan (Daftar IV).

- Daftar rekapitulasi (Daftar V).

HARGA SATUAN PEKERJAAN

Harga satuan pekerjaan adalah jumlah harga bahan dan upah tenaga kerja berdasarkan perhitungan analisis. Harga satuan bahan dan upah tenaga kerja di setiap daerah berbedabeda. Dalam menghitung dan menyusun anggaran biaya suatu bangunan/proyek harus berpedoman pada harga satuan bahan dan upah tenaga kerja di pasaran dan lokasi pekerjaan.

PERSENTASE BOBOT PEKERJAAN

Yang dimaksud dengan Persentase Bobot Peker-jaan (PBP) adalah besarnya persen pekerjaan siap, dibandingkan dengan pekerjaan siap se-luruhnya. Pekerjaan siap seluruhnya dinilai 100 %.

Volume x Harga Satuan

PBP =_____________________ x 100 %

Harga Bangunan

PROSES PENYUSUNAN ANGGARAN

1. Organisasi

2. Penerbitan Pedoman

3. Usulan Anggaran Awal

4. Perubahan karena Faktor Eksternal

5. Perubahan dalam Kebijakan dan Praktek Internal

6. Negoisasi

7. Review dan Persetujuan

8. Revisi Anggaran

Sumber:

Ibrahim, B. (1993). Rencana dan Estimate Real of cost. Jakarta: Bumi Aksara.

Mukomoko, J. (1985). Dasar Penyusunan Anggaran Biaya Bangunan. Jakarta: GMP.

Sastraatmadja, S. (1984). Anggaran Biaya Pelaksana. Bandung: Nova.

Zainal. (1992). Analisis Bangunan Menghitung Amggaran Biaya Bangunan. Jakarta: PT. Gramedia Pustaka Utama.

Pengertian rencana anggaran biaya, diperoleh melalui situs internet: http://findadessi.blogspot.co.id/2011/ 11/pengertian-rencana-anggaran- biaya-rab.html.Diunduh pada tanggal 4 Nov 2019

https://slideplayer.info/slide/3713087/

https://www.google.com/url?sa=t&source=web&rct=j&url=http://dinus.ac.id/repository/docs/ajar/Chapter_6_Manajemen_Biaya_Proyek.pdf&ved=2ahUKEwjct6-zpdflAhVPILcAHZz5CZ0QFjADegQIBBAB&usg=AOvVaw1CzqS1zQ1ZG0qzFM__xFpl